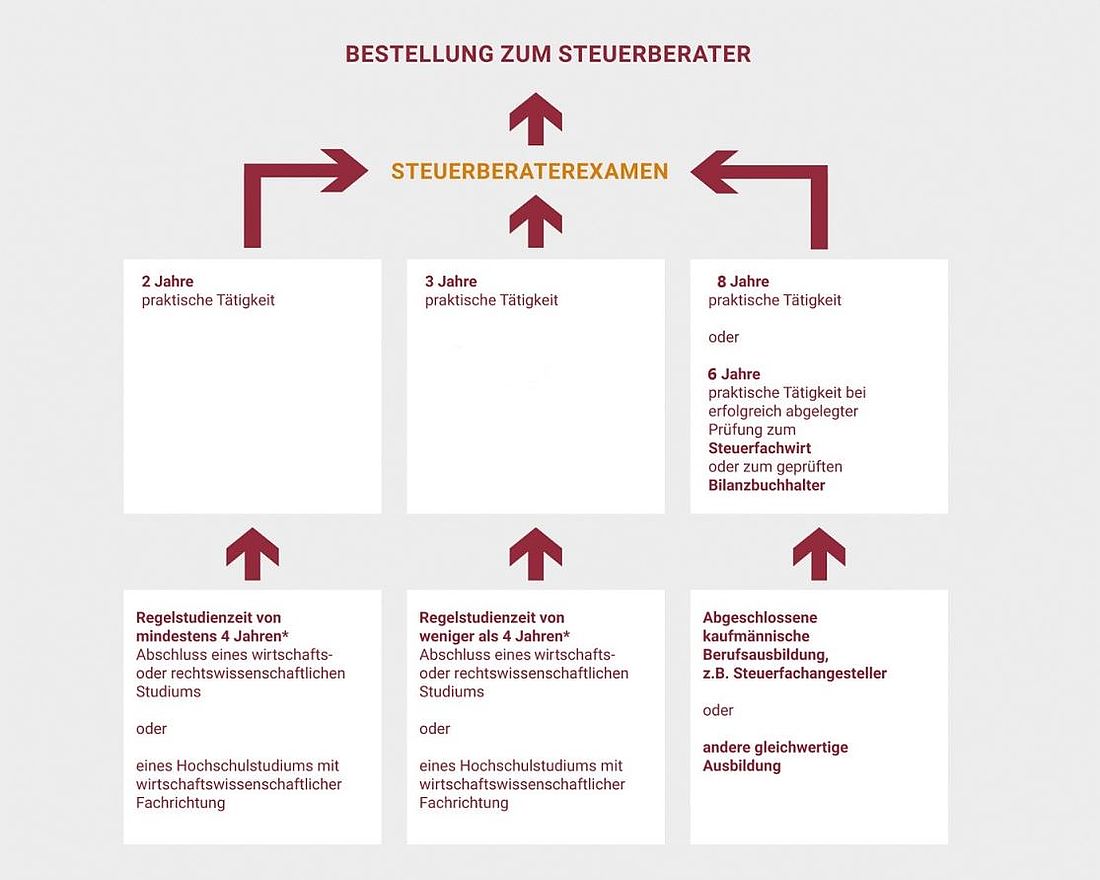

Voraussetzungen

Zulassungsvoraussetzungen

Die Zulassungsvoraussetzungen für die Steuerfachwirtprüfung sind in den Prüfungsordnungen der Steuerberaterkammern in NRW geregelt.

Steuerfachangestellte können die Prüfung ablegen, wenn sie nach erfolgreicher Abschlussprüfung zum Ende des Monats, der dem schriftlichen Teil der Fortbildungsprüfung vorausgeht (30.11.), eine hauptberufliche praktische Tätigkeit auf dem Gebiet des Steuer- und Rechnungswesens von mindestens drei Jahren bei einem Steuerberater, Steuerbevollmächtigten, Wirtschaftsprüfer, vereidigten Buchprüfer, Rechtsanwalt, einer Steuerberatungsgesellschaft, Wirtschaftsprüfungsgesellschaft, Buchprüfungsgesellschaft oder Landwirtschaftlichen Buchstelle nachweisen können.

Für Mitarbeiter in den Steuerberaterpraxen mit anderer beruflicher Vorbildung bestehen nach § 8 Abs. 3 Prüfungsordnung i. V. m. § 2 Abs. 2 der Rechtsvorschrift gesonderte Zulassungsvoraussetzungen.

Der Zugang zur Prüfung steht vielen offen. Für die anspruchsvolle Prüfung ist eine intensive Vorbereitung in Theorie und Praxis unerlässlich.

Prüfungsgebiete

Die Fortbildungsprüfung erstreckt sich nach der Prüfungsordnung auf folgende Gebiete:

- Abgabenordnung,

- Ertragsteuern,

- Verkehrssteuern,

- Erbschaft- und Schenkungsteuer, Bewertungsgesetz,

- Buchführung und Rechnungslegung,

- Betriebswirtschaft,

- Wirtschaftsrecht und weitere Rechtsgebiete,

- Steuerberatungsrecht und

- Kanzleiorganisation, Kommunikation, Führung und Zusammenarbeit mit internen und externen Partnern.

Die Prüfung besteht aus einem schriftlichen Teil mit vier Aufsichtsarbeiten und einer mündlichen Prüfung einschließlich eines kurzen Fachvortrags. Die schriftliche Prüfung findet in der Regel Anfang Dezember, die mündliche im Zeitraum von Ende Februar bis Anfang April des darauf folgenden Jahres statt.

Im schriftlichen Teil der Prüfung ist je eine Aufsichtsarbeit mit praxistypischer Aufgabenstellung aus den folgenden Gebieten zu fertigen:

- Steuerrecht I (Abgabenordnung, Umsatzsteuer, Erbschaft- und Schenkungsteuer, Bewertungsgesetz),

- Steuerrecht II (Steuern von Einkommen und vom Ertrag),

- Rechnungswesen (Buchführung und Rechnungslegung) und

- Betriebswirtschaft (Jahresabschlussanalyse, Kosten- und Leistungsrechnung, Finanzierung).

Der Prüfung liegt ein einheitlicher Anforderungskatalog zugrunde.